経営分析とは?迅速な経営判断を導く「4つの視点」と分析手法の実践ステップ

経営分析とは?(目的と重要性)

自社の「健康状態」を数値で正しく把握すること

経営分析は、いわば企業の「定期検診」です。主観や経験則といった曖昧なものではなく、数値という事実に基づいて自社の現在地を知ることができます。正しく数値から事実を把握することで、以下の4つのメリットを享受できます。

1. 経営状況を客観視できる

経営判断で最も危険なのは、「こうであってほしい」という願望や、現場の「なんとなくの空気感」で動いてしまうことです。経営分析を行うことによって「売上が厳しい」という主観ではなく、「目標に対して〇%乖離しており、原因は客単価の下落にある」という共通言語で語れるようになります。これにより、社内のコミュニケーション不全を防ぎ、迅速な意思決定の土台が作られます。

2. 自社の強み・弱みが洗い出せる

単一の数字(売上総額など)だけを見ていては、本当の勝因・敗因は見えてきません。経営分析の真価は、複数の指標を組み合わせ、粒度や切り口を自在に変えながら「数値の裏側にある因果関係」を見つけることにあります。経営分析によって収益構造を可視化することで、どの事業・どの顧客・どの商品が利益を支えているのか(強み)、逆にどこがリソースを食いつぶしているのか(弱み)を特定できます。強み・弱みを整理することによって、どこに手を打てば最も効率よく改善できるかが明確になります。

3. 経営計画の策定・見直しに活用できる

経営分析は経営計画を精度高く描くためにも不可欠です。過去の成長率や生産性の推移をベースにすることで、実現可能性の高い計画が策定できます。経営層が分析を怠り、「気合」や「期待」だけで実態とかけ離れた高すぎる目標を掲げることは、現場のモチベーション低下や誤ったリソース配分を伴います。また、 計画と実績のズレをリアルタイムに近い形で把握できれば、状況が悪化しきる前に「なぜズレたのか」を分析し、打ち手を変えることができます。

4. 投資の判断材料になる

限られた経営資源(ヒト・モノ・カネ)をどこに投下すべきか、その根拠を裏付けます。「稼ぐ力」が高い領域や、将来性が期待できるセグメントを特定できれば、重点的に投資を行うエビデンスとなります。また、 安全性分析などを通じて、「今この投資を行っても財務健全性は保たれるか」「投資回収にどれだけの期間を要するか」を分析することで、博打ではない根拠ある攻めの経営が可能になります。

なぜ迅速な経営分析が「企業の命運」を分けるのか

変化の激しい現代のビジネス環境において、分析のスピードは単なる効率の問題ではなく、意思決定の鮮度に直結します。分析に時間がかかりすぎる組織では、以下の2つのリスクがあります。

1. 軌道修正のチャンスを逃す「機会損失」

集計や加工に数週間を要しているようでは、手元に届く数字はすでに過去の記録です。異常を検知したときにはすでに手遅れ、という状況を招く最大の要因は、分析の遅れにあります。迅速な分析基盤があれば、週単位、あるいは日単位でのモニタリングが可能になり、小さな予兆の段階で早期に手を打つことができます。この「修正能力の差」が、長期的な業績の明暗を分けます。

2. 議論の焦点が「過去の釈明」から「未来の対策」へ

分析が遅い組織の会議では、どうしても「なぜ先月は悪かったのか」という、過去に対する原因究明や釈明に大半の時間が割かれがちです。しかし、数字が迅速に共有されていれば、現状を前提とした「これから何をすべきか」という未来の戦略に時間を投資できるようになります。迅速な経営分析は、組織の関心を「終わったこと」から「これから変えられること」へとシフトさせます。

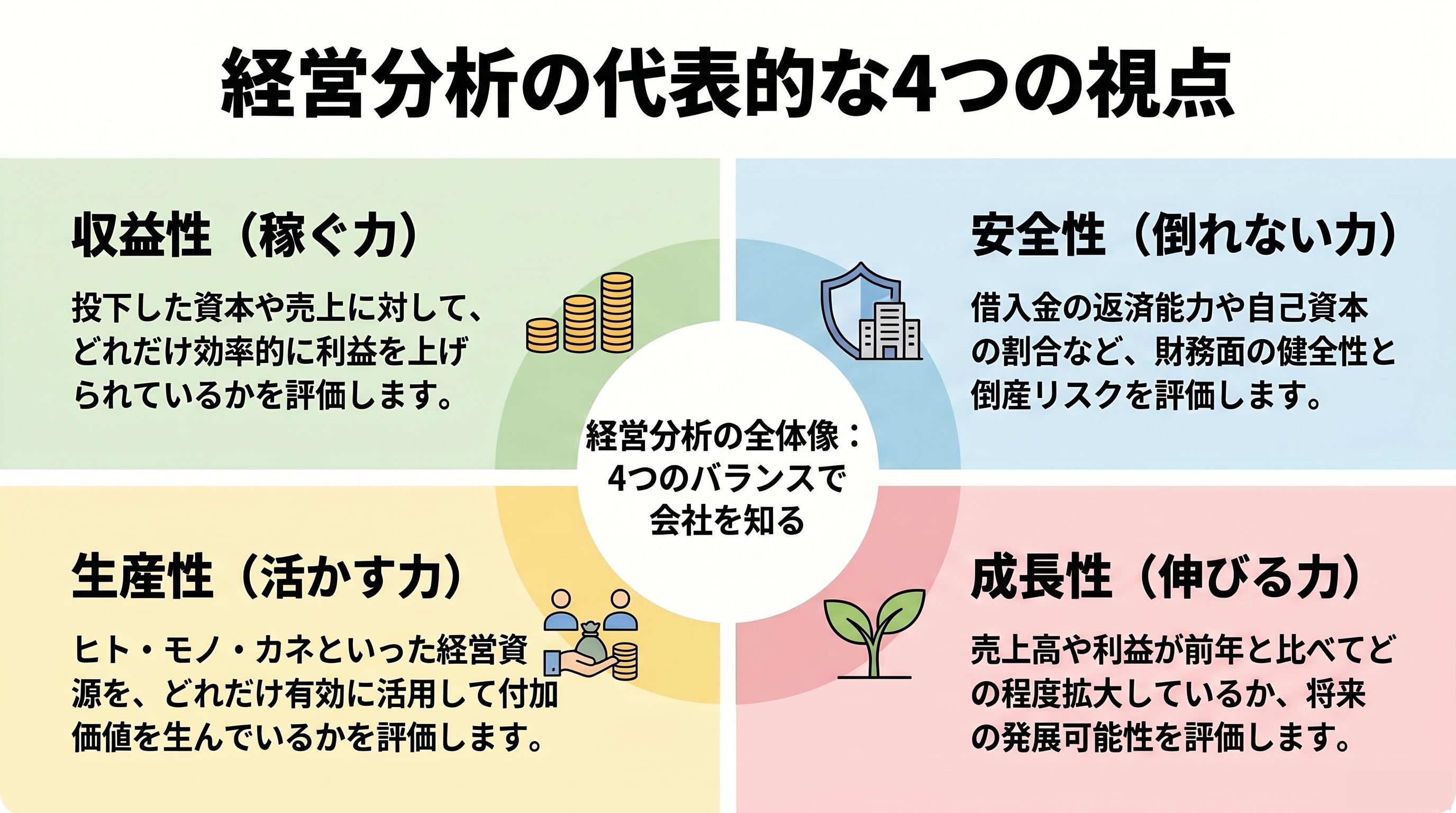

経営分析の代表的な4つの視点

1. 収益性分析(どれだけ効率よく稼げているか)

自社の資本や売上をどれだけ効率よく利益に変えられているかを確認するための分析です。企業の稼ぐ力を最大化するための指標ですが、ここが不透明だと不採算部門の特定ができず、知らぬ間に利益が削られる「多忙な赤字」を招く原因となります。

| 指標名 | 計算式 | 概要 |

|---|---|---|

| ROE(自己資本利益率) | 当期純利益÷自己資本×100 | 株主が投資したお金を使って、どれだけ利益を上げたかを示す指標。 |

| ROA(総資産利益率) | 当期純利益÷総資産×100 | 会社全体の資産(借入金含む)をどれだけ効率的に運用できているかを示す。 |

| 売上高総利益率 | 売上総利益÷売上高×100 | いわゆる「粗利」。商品やサービスの競争力を測る最も基本的な指標。 |

| 売上高営業利益率 | 営業利益÷売上高×100 | 本業での「稼ぐ力」を示す。数値が高いほど、収益構造が強いとされる。 |

2. 安全性分析(支払い能力や財務の健全性はあるか)

会社が倒産するリスクはないか、資金繰りに余裕があるかを確認するための分析です。倒産リスクを回避するための守りの指標ですが、ここが不透明だと攻めの投資判断(成長性への投資)が鈍ります。

| 指標名 | 計算式 | 概要 |

|---|---|---|

| 自己資本比率 | 自己資本÷総資本×100 | 総資産のうち、返済不要な資本が占める割合。 |

| 流動比率 | 流動資産÷流動負債×100 | 1年以内に支払うべき負債に対し、1年以内に現金化できる資産がどれだけあるか。 |

| 固定比率 | 固定資産÷自己資本×100 | 固定資産への投資が、返済不要な自己資本でどれだけ賄われているか。 |

3. 生産性分析(リソースを有効活用できているか)

投入したリソース(ヒト・モノ・カネ)がどれだけの付加価値を生み出しているかを確認するための分析です。組織運営の効率を測る指標ですが、ここが不透明だと非効率な業務や人員配置が放置され、人件費だけが高騰し続ける低収益体質から抜け出せなくなります。

| 指標名 | 計算式 | 概要 |

|---|---|---|

| 労働生産性 | 付加価値額÷従業員数 | 従業員一人あたりがどれだけの付加価値(粗利に近い概念)を生んだか。 |

| 人件費率 | 人件費÷売上高×100 | 売上に対してどれだけの労働コストをかけているか。 |

| 総資本投資効率 | 付加価値額÷総資本×100 | 投下した資本全体に対して、どれだけの付加価値を生み出したか。 |

4. 成長性分析(将来的に伸びる余地はあるか)

自社のビジネスに勢いがあるか、将来的に拡大する余地があるかを確認するための分析です。持続可能性を見極めるための指標ですが、ここが不透明だと市場の停滞や競合の台頭といった変化を察知できず、緩やかな衰退を見過ごしてしまうリスクを高めます。

| 指標名 | 計算式 | 概要 |

|---|---|---|

| 売上高伸び率 | (当期売上高-前期売上高)÷前期売上高×100 | 前期と比較して、どれだけ売上が成長したかを示す最も一般的な成長指標。 |

| 経常利益伸び率 | (当期経常利益-前期経常利益)÷前期経常利益×100 | 利益がどれだけ成長したか。売上伸び率とのバランスが重要。 |

※本章で用いる用語や計算式は、経済産業省の「ローカルベンチマーク」における6つの財務指標、および中小企業庁の「中小企業実態基本調査」の分類を参考に、実務上の解釈を加えています。

実践で使える経営分析の主な手法(財務諸表分析)

経営分析を行ううえで欠かせないのが、企業の財務状況を数値で示す財務諸表です。このうち「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」は財務三表と呼ばれ、経営の健全性や収益構造を把握するための基本資料とされています。

1. 貸借対照表(B/S:Balance Sheet)

貸借対照表は、ある一定時点(決算日など)における企業の財政状態を示すものです。「資産」「負債」「純資産」の3つの要素で構成され、左側の「資産」と、右側の「負債・純資産」の合計が必ず一致(バランス)します。

- 分析の目的: 主に「安全性分析」に用いられます。会社がどのような形態で資産を保有し、それをどのような財源(借入金なのか自己資本なのか)で調達したかを確認します。

- チェックポイント: 自己資本比率を確認することで、中長期的な倒産リスクを評価したり、流動比率から短期的な支払い能力を判断したりします。

2. 損益計算書(P/L:Profit and Loss Statement)

損益計算書は、ある一定期間(会計期間)における企業の経営成績を示すものです。「どれだけ売り上げ、どれだけの費用がかかり、最終的にいくら利益が出たか」を段階的に表します。

- 分析の目的: 主に「収益性分析」に用いられます。本業で稼ぐ力(営業利益)や、経常的な活動による実力(経常利益)を評価します。

- チェックポイント: 売上高総利益率(粗利)の推移を見ることで、商品力の変化や原価高騰の影響を読み取ります。また、営業利益率の分析により、販管費などの固定費が適正かどうかを判断します。

3. キャッシュ・フロー計算書(C/F:Cash Flow Statement)

キャッシュ・フロー計算書は、ある一定期間における現金の流れ(流入と流出)を示すものです。損益計算書上の「利益」と、手元にある実際の「現金」は、売掛金の回収タイミングなどの影響で必ずしも一致しないため、この資料で現金の増減を正確に把握します。

- 分析の目的: キャッシュ(現金)の観点から企業の継続性を評価します。

-

3つの区分:

- 営業活動によるCF: 本業でどれだけ現金を稼げたか(プラスが望ましい)。

- 投資活動によるCF: 設備投資や事業買収などにどれだけ現金を使ったか(成長企業はマイナスになることが多い)。

- 財務活動によるCF: 借入や返済、増資などによる資金の調達と返済の状況。

- チェックポイント: 利益は出ているのに現金が不足する「黒字倒産」のリスクがないか、投資に必要な資金が営業利益で賄えているかを確認します。

財務三表はそれぞれ独立したものではなく、相互に深く関連しています。たとえば、P/Lで計上された利益はB/Sの純資産を増やし、B/Sでの設備投資(資産増)はC/Fの投資活動における支出として現れます。これらの数値を多角的に組み合わせることで初めて、企業の真の姿を浮き彫りにする経営分析が可能になります。

※本章で用いる用語や計算式は、経済産業省の「ローカルベンチマーク」における6つの財務指標、および中小企業庁の「中小企業実態基本調査」の分類を参考に、実務上の解釈を加えています。

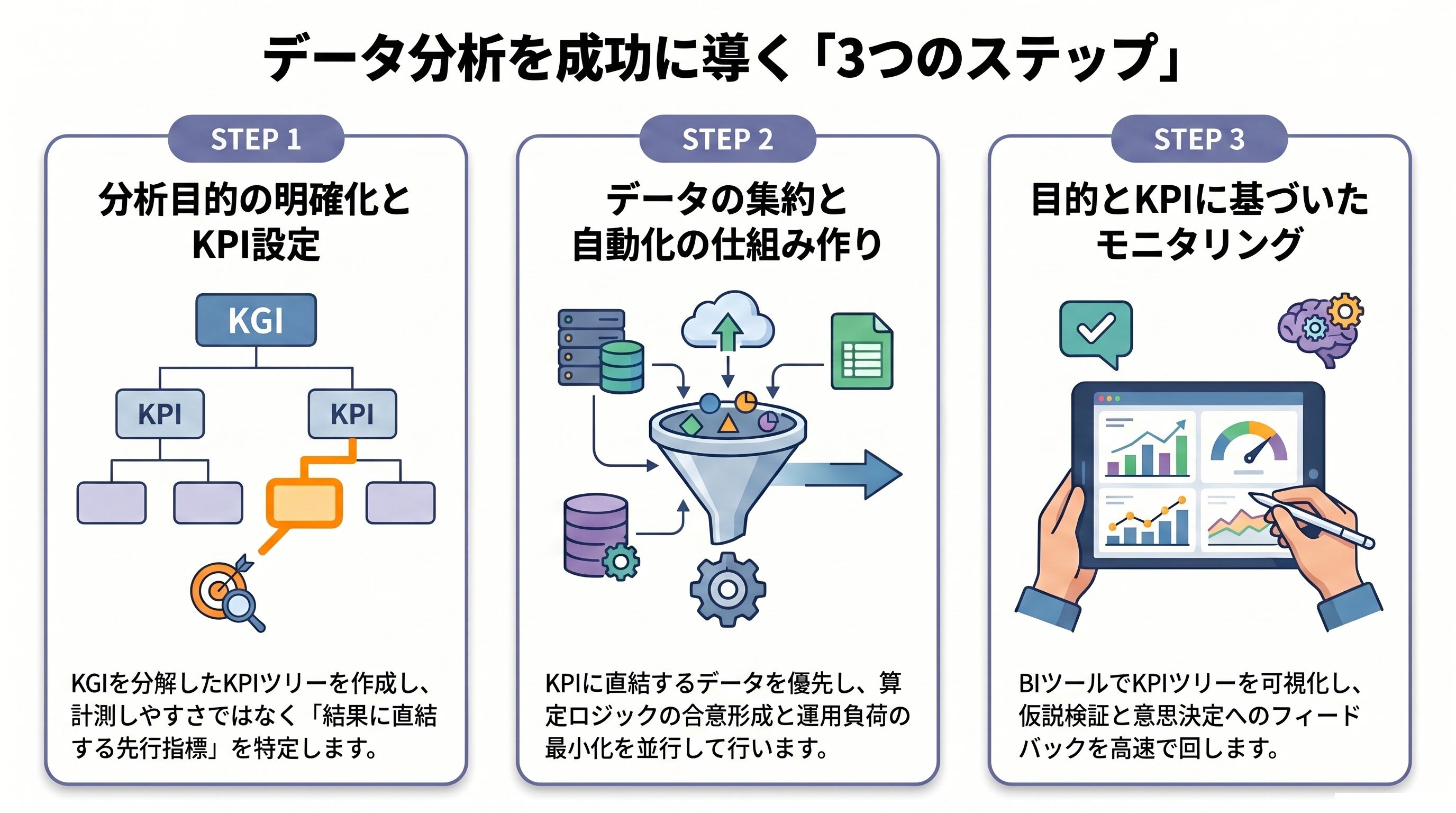

経営分析を迅速化するための3つのステップ

経営分析を迅速化する目的は、データの集計に費やす時間を最小化し、「分析結果から何を読み取り、どう動くか」を考える時間を最大化することにあります。

どれほど高度なシステムやダッシュボードを導入しても、分析の問いが間違っていたり、データの信頼性が低ければ、経営判断の役には立ちません。分析の質とスピードを両立させるためには「何のために」「どのデータを使って」「どうモニタリングするか」という正しいステップを踏むことが必要です。

ステップ1:分析目的の明確化とKPIの設定

分析を始める前に、「何のために分析するのか」という目的を定義し、その達成度を測るための指標を選定します。ここで重要なのは、目標をツリー構造で捉え、各指標の因果関係を明確にすることです。

一般的な手順:KPIツリーによる目標の構造化

最終的な経営目標(KGI:重要目標達成指標)を頂点とし、それを構成する要素を分解して「KPIツリー」を作成します。

-

例:利益(KGI)の分解

- 利益 = 売上 - コスト

- 売上 = 顧客数 × 客単価

- 顧客数 = 新規顧客 +

既存顧客

このように分解していくことで、「利益を上げるためには、新規顧客獲得数を増やすべきか、それとも既存顧客の離脱を防ぐべきか」という具体的な打ち手が見えてきます。

実務上のポイント:レバレッジ・ポイント(鍵)の特定

KPIツリーを作ると膨大な数の指標が出てきますが、その全てを追う必要はありません。ここで陥りやすいのが、目につく数字を羅列するだけの「カタログ型KPI」です。

分析の真の目的は、ツリーの中から「この数字が動けば、最終的なKGIが確実に変わる」という鍵を特定することにあります。計測しやすい数字ではなく、結果を左右する先行指標をKPIに据えることが重要です。

仮説なきKPI設定は、単なる過去の数字の確認作業に終わり、現場を疲弊させるだけです。

ステップ2:社内に散在するデータの集約と自動化

ステップ1で定めた分析目的とKPIに従い、必要なデータを特定し、それらが「どこに、どのような状態で存在するのか」を把握したうえで、持続可能な集約フローを構築します。全てのデータを網羅しようとするのではなく、ステップ1で定めたKPIに直結するデータから着手するのが鉄則です。

データの棚卸しとマッピング

まず、必要な指標を算出するために「どのシステムの、どの項目」が必要かを洗い出します。そのうえで、データの取得元(基幹システム、SFA、Excel等)から集約先へのルートを設計します。この際、データの欠損や形式の不一致がある場合は、データ整形の工程を組み込みます。

数値ロジックの言語化と合意形成

迅速化を阻む真の要因は、システムの不備よりも「解釈のズレ」にあります。集約の過程で、以下の「裏の工程」を丁寧に行うことが、後の手戻りを防ぎます。

- ロジックの明文化と共有: 例えば「解約率」一つとっても、分母を「期首の顧客数」にするのか「当月の平均」にするのかで数値は変わります。算定ロジックを整理し、関係者間で「この数字を正解とする」という合意を得ておくことが、判断のブレを防ぐ鍵となります。

- 運用負荷の最小化: 集約フローが複雑・煩雑すぎると、結局現場が疲弊し、データの更新が止まってしまいます。「誰が、いつ、どう更新するか」という運用ルールをシンプルに設計し、可能な限り自動化を取り入れることで、分析の鮮度を維持します。

ステップ3:目的とKPIに基づいたモニタリングと分析

ステップ2で集約したデータを可視化し、ステップ1で定義した「目的」や「KPIツリー」が、実際のビジネスでどう動いているかをリアルタイムで観測します。ここでは、ダッシュボードを単なる「グラフの集まり」ではなく、「仮説検証の場」として機能させることが重要です。

KPIツリーの動的な可視化

BIツールを用いて、ステップ1で作成したKPIツリーをそのまま画面上に再現します。頂点にある経営目標(KGI)が動いたとき、KPIツリーのどのKPIが要因だったのかを視覚的に追えるように配置します。これにより、異常値が出た際に「どの指標を深掘りすべきか」が直感的に判断できるようになります。

「仮説の答え合わせ」と「視点の往復」

モニタリングの本質は、ステップ1で立てた「この数字が鍵である」という仮説が、本当に結果に結びついているかを検証することです。

- KPIツリーを「ナビゲーター」にする: 利益が目標を下回った際、ダッシュボード上でツリーを辿り、「客単価は維持できているが、新規顧客の獲得コストが急騰している」といった因果関係を即座に特定します。これが、全体俯瞰(鳥の目)と詳細分析(虫の目)の往復です。

- 「目的」に立ち返る分析: グラフを見て「数字が変わった」と一喜一憂するのではなく、「当初の目的(例:利益率の改善)に対して、この変化はどう影響するか?」「設定したKPIは本当にレバレッジとして機能しているか?」を常に問い直します。

- 意思決定へのフィードバック: 分析の結果、もしKPIが結果に連動していないことが分かれば、ステップ1に戻ってKPIツリー自体を再構築します。このサイクルを回すことで、経営分析は「過去の報告書」から、組織の行動を修正し続ける「生きた羅針盤」へと進化します。

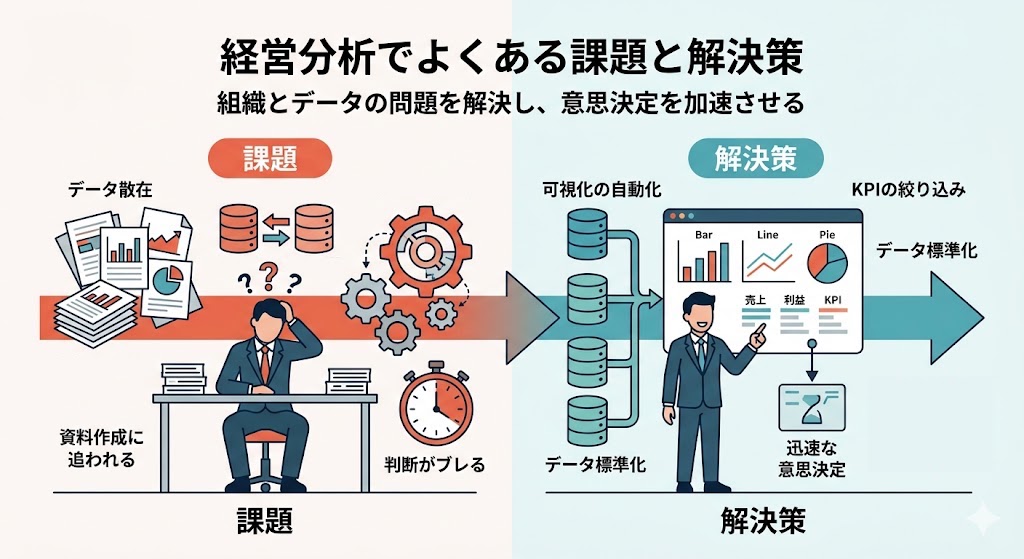

経営分析でよくある課題と解決策

経営分析がうまくいかない原因は、技術的な問題よりも、組織の構造やコミュニケーションのあり方に潜んでいることがほとんどです。現場で起きている課題とその解決策を提示します。

資料作成に時間がかかり「分析」まで手が回らない

この問題の根底には、社内データの散在と属人化があります。財務、販売、顧客といった各データが異なるシステムで管理されているため、それらを一つの表に統合する「名寄せ」や「クリーニング」に膨大な工数が発生しているのです。

また、「先代の担当者が作った複雑なマクロ」のように、集計プロセスがブラックボックス化していることも珍しくありません。こうした状況では、経営層から「少し視点を変えたデータが見たい」と急な依頼があっても即座に対応できず、結果として意思決定のスピードを停滞させる要因となります。

この課題を解決するためには、まず「可視化の自動化」へ舵を切ることが不可欠です。データ分析基盤やBIツールの活用などにより、データの収集からグラフ化までのパイプラインをシステム化すれば、担当者は定型業務から解放されます。

それと同時に重要なのが、報告資料の「断捨離」です。過去の慣例で作り続けている膨大なページ数のレポートを見直し、経営判断に真に必要なKPI(重要業績評価指標)だけに絞り込む勇気が求められます。

データの精度にばらつきがあり、判断がブレる

この課題の本質は、単なる入力ミスではなく、組織横断的な「データの標準化」の欠如にあります。例えば「売上」一つとっても、受注ベースなのか検収ベースなのかといった定義が部署間でズレていれば、分析結果は自ずと歪みます。不正確、あるいは定義の異なるデータに基づいた分析は、誤った判断を誘発するだけでなく、経営分析そのものに対する組織内の信頼を失墜させるリスクを孕んでいます。

解決策は、技術的なクレンジング以上に、ガバナンスの構築にあります。まずは主要な指標の定義を全社共通の「マスターデータ」として一元化し、誰もが同じ物差しで語れる環境を整えることが先決です。全てのデータを100%完璧にするのは現実的ではありませんが、意思決定に直結する核心的なデータについては、入力段階からのルール徹底と自動チェックの仕組みを導入すべきです。

「正しさ」の確証がない数字で議論することは、羅針盤なしで航海するようなものです。データの精度を「現場任せ」にせず、組織の共通言語として磨き上げるプロセスを組み込むこと。この地道な整備こそが、ブレない判断と迅速な経営判断を可能にする強固な基盤となります。

まとめ

経営分析は、単なる数値の報告ではありません。激変する市場環境において、企業が生き残るための「羅針盤」です。しかし、その羅針盤を正しく機能させるには、以下のステップを一段ずつ踏む必要があります。

- 目的を定める: 「何のために分析するのか」という問いから始め、経営目標(KGI)に直結するKPIを特定する。

- 定義を整える: 部署ごとにバラバラな計算ロジックを整理し、組織内の「共通言語」を確立する。

- データを集約・磨き上げる: 手入力や属人化を排除し、AI活用にも耐えうる「正しく整備されたデータ」が自動で集まる仕組みを作る。

この一連のプロセスこそが、データ分析基盤の構築そのものです。

データ分析基盤を作ることは、単なるシステム導入ではありません。曖昧だった社内ルールを再定義し、全員が同じ数字を見て、次の一手を議論できる「意思決定の文化」を作ることです。

「集計に追われる毎日」を卒業し、データを「攻めの武器」に変える。この機会に、貴社のデータマネジメントを検討してみませんか?

データ分析基盤の導入を検討中の方に向けて、サービス概要・導入事例・費用感をまとめた資料を無料公開しています。まずは情報収集から始めてみませんか?